2026年7月版収入保障保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表収入保障保険とは

更新日:2026年5月15日

収入保障保険は、被保険者が亡くなったり高度障害状態になったりしたときに、遺された家族へ毎月(毎年)一定額の保険金が年金のように支払われる生命保険です。一時金でまとめて受け取る定期保険や終身保険とは異なり、毎月の生活費をカバーすることを目的に設計されています。 本記事では、収入保障保険の仕組みや受け取り方、良い点と注意点から公的な遺族年金との役割分担や活用シーン、選ぶ際のポイントまでを生命保険文化センターや日本年金機構など公的機関の情報をもとに整理します。

収入保障保険とは?基本の仕組みをわかりやすく解説

まずは収入保障保険の全体像と、定期保険・終身保険との違いから整理していきます。

収入保障保険の特徴と役割

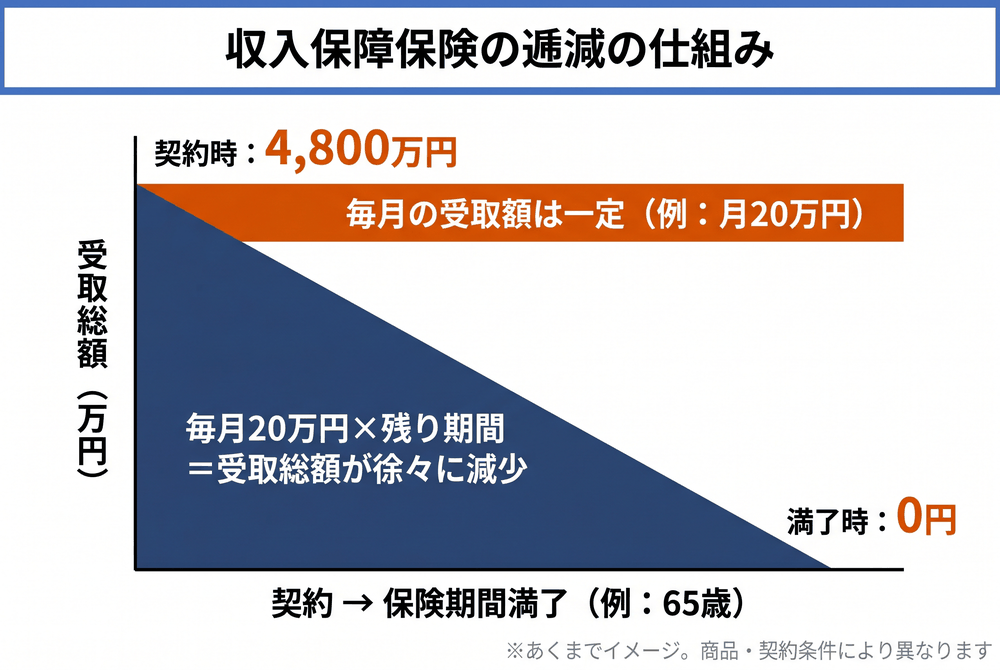

収入保障保険は、被保険者が保険期間中に亡くなったり、生命保険会社所定の高度障害状態になった場合に、契約時に決めた月額(または年額)の保険金が保険期間満了までの残り期間にわたって支払われる生命保険です。

一時金でまとめて受け取るのではなく、毎月決まった金額を年金のように受け取る点が特徴の一つで、遺された家族の「毎月の生活費」を補う役割を持ちます。例えば、月20万円・保険期間60歳満了で契約し、40歳で万が一のことが起きた場合、残りの20年間にわたって毎月20万円が支払われるイメージです。

契約から時間が経つほど残りの支払期間が短くなるため、受取総額は徐々に減っていく設計になっています。

定期保険・終身保険との違い

同じ死亡保障でも、収入保障保険・定期保険・終身保険では仕組みが大きく異なります。主な違いは次のとおりです。

保険種類 | 保障期間 | 受け取り方 | 保障額の推移 | 主な用途 |

収入保障保険 | 一定期間(60歳・65歳満了など) | 年金形式(一括も選択可) | 経過とともに逓減 | 遺族の毎月の生活費を補う |

定期保険 | 一定期間 | 一時金 | 契約期間中は一定 | 子育て期間中の手厚い保障 |

終身保険 | 一生涯 | 一時金 | 契約期間中は一定 | 死亡保障・相続対策・老後資金 |

定期保険は契約期間中の保障額が一定のまま続くのに対し、収入保障保険は時間の経過とともに受取総額が減っていきます。その分、同じ初期保障額であれば収入保障保険のほうが保険料は割安になる傾向があります。

終身保険は一生涯の保障が続く代わりに保険料が割高な傾向があり、死亡保障に加えて相続対策・老後資金の準備などに活用されることがあります。

収入保障保険の受け取り方と保障期間

収入保障保険は受け取り方や保障期間の考え方に独特の仕組みがあります。ここで主な3つのポイントを整理します。

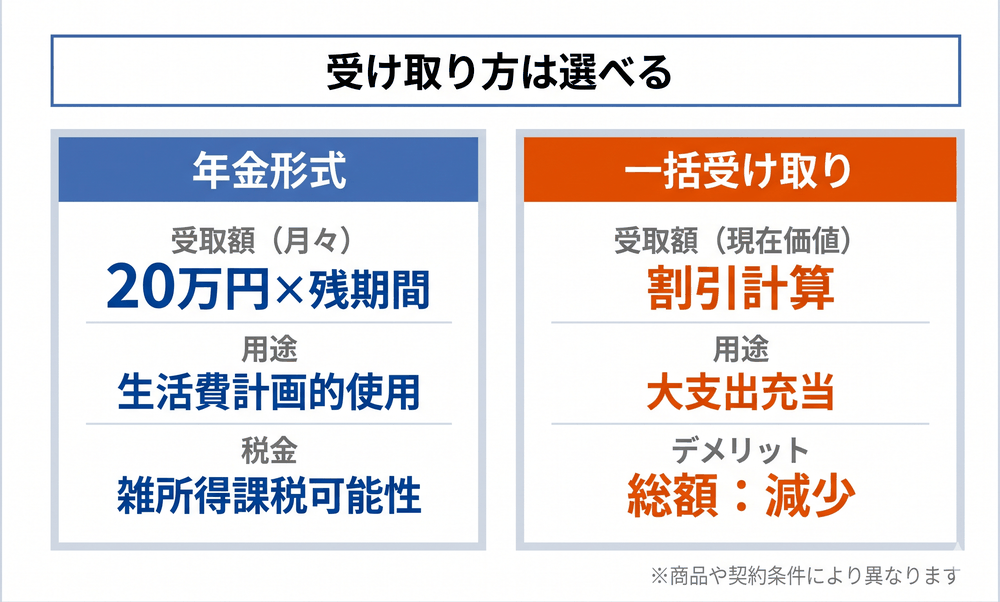

年金形式と一括受け取りの違い

収入保障保険の保険金は、年金形式で毎月(または毎年)受け取るのが基本ですが、多くの商品で「一括受け取り」も選択できます。

一括受け取りを選んだ場合、将来受け取るはずの利息などを考慮して年金総額を現在価値に割り引いた金額が支払われるため、年金形式で受け取る場合の総額よりも少なくなる場合があります。また、税金の扱いも受け取り方によって変わります。

年金形式で受け取る場合は、契約形態に応じて毎年の年金部分が雑所得として所得税・住民税の課税対象になるケースがあります。

保険期間と最低支払保証期間

保険期間は「60歳満了」「65歳満了」「80歳満了」のように一定期間を指定して契約するのが一般的です。満期を迎えると保障は終了します。

さらに、収入保障保険には「最低支払保証期間(2年・5年など)」という仕組みが多くの商品で設定されています。これは、保険期間満了の直前に保険事故が発生した場合でも、一定期間は保険金が支払われ続ける仕組みです。例えば、65歳満了・最低支払保証期間5年の契約で64歳のときに万が一のことが起きた場合、通常の計算では残り1年分しか受け取れませんが、最低支払保証期間のルールにより5年分が支払われます。

逓減していく保障額の仕組み

収入保障保険は、契約から時間が経つほど受取総額が徐々に減っていく「逓減型」であることが特徴の一つされています。

この仕組みは、時間の経過とともに必要となる生活費が変化することを前提に設計されています。

必要保障額は子どもの年齢が上がるにつれて小さくなる傾向にあり、収入保障保険が補う遺された家族の毎月の生活費(特に子育て期間中の上乗せ分)は、末子独立時点で役割を終えるケースが多いとされています。収入保障保険はこの必要保障額の減少カーブに保障額の推移を合わせることで、保険料を抑えながら備えられる仕組みになっています。

収入保障保険の良い点と注意点

加入を検討する際は、良い点と注意点の両方を押さえておきたいところです。主なポイントについて解説します。

収入保障保険の良い点と注意点の比較

良い点 | 注意点 |

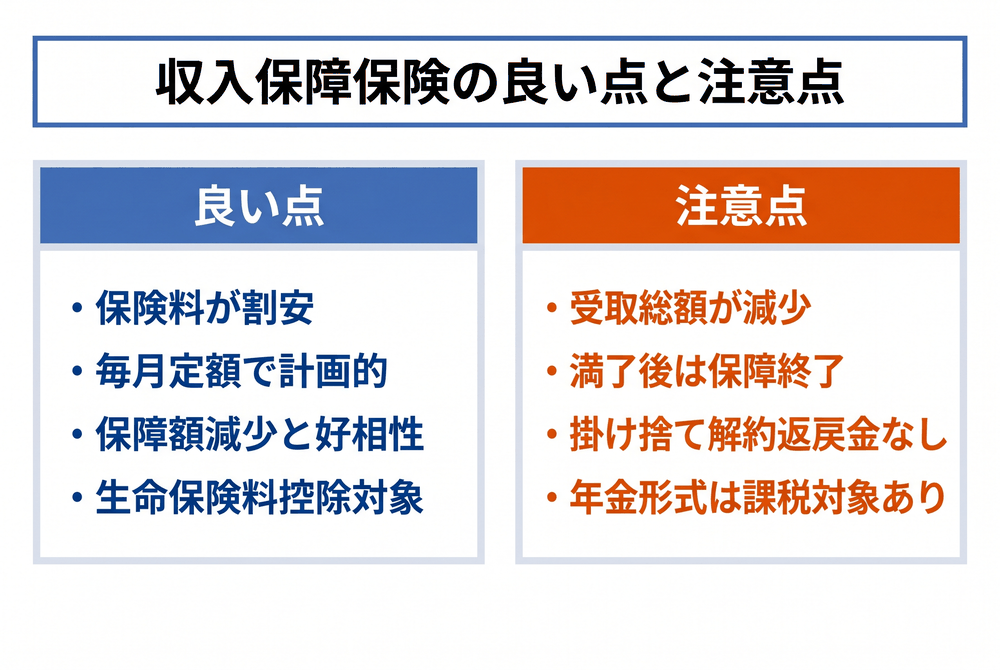

同じ初期保障額の定期保険より保険料が割安になる傾向がある | 契約から時間が経つほど受取総額が減る逓減型である |

毎月決まった金額が支払われるため、遺族が生活費として計画的に使いやすい | 保険期間満了後は保障が終了するため、老後の死亡保障には使えない |

子どもの成長とともに減っていく必要保障額と相性が良い | 解約返戻金は基本的にないか、あっても非常に少ない掛け捨て型である |

生命保険料控除の対象となり、所得税・住民税の負担軽減につながる場合がある | 年金形式で受け取る場合、契約形態に応じて所得税・住民税がかかるケースがある |

良い点としてまず挙げられるのが、同じ初期保障額の定期保険と比べて保険料が割安になりやすいことです。経過とともに受取総額が減っていく分、生命保険会社側のリスクが小さくなるため、その分が保険料に反映される仕組みです。毎月決まった金額が支払われるため、遺された家族は家計運営の計画を立てやすく、一時金をまとめて受け取って使い方に迷うリスクも抑えられる可能性があります。

一方で、保険期間が経過するにつれて保険期間満了までの残り期間が短くなり、トータルの受取総額も小さくなる点は注意が必要です。

また、基本的に掛け捨て型で解約返戻金はほぼなく、保険期間満了後の保障も残らないケースが多いため、老後の死亡保障や相続対策を重視する場合は終身保険などほかの保険での備えを検討する必要があります。

公的制度との関係|遺族年金と収入保障保険の役割分担

収入保障保険を検討するうえでは、まず公的な遺族年金でどこまで家族を守れるかを確認しておくと、民間保険で備える金額を判断しやすくなります。

家族に支払われる遺族年金の概要

日本の公的年金には、被保険者が亡くなったときに一定の要件を満たす遺族へ年金が支払われる「遺族年金」の仕組みがあります。加入していた年金制度に応じて、遺族基礎年金と遺族厚生年金の2種類があります。

遺族基礎年金は、国民年金の被保険者などが亡くなったときに、生計を維持されていた「子のある配偶者」または「子」に支払われます。ここでの子は、18歳になった年度の3月31日までにある子、または20歳未満で障害等級1級・2級の状態にある子が対象です。

令和8年4月分からの年金額は、配偶者が受け取る場合で84万7,300円または84万4,900円(生年月日による)に子の加算を足した金額です。なお、年金額は制度改正などにより変更される場合があります。

遺族厚生年金は、厚生年金保険の被保険者などが亡くなったときに、生計を維持されていた遺族に優先順位に従って支払われます。優先順位は、子のある配偶者・子、子のない配偶者、父母、孫、祖父母の順です。年金額は亡くなった方の老齢厚生年金の報酬比例部分の4分の3で計算され、被保険者期間が300月(25年)未満の場合は300月として計算される仕組みです。

さらに、夫を亡くした40歳以上65歳未満の妻が一定の要件を満たす場合は、中高齢寡婦加算として令和8年4月分から年額63万5,500円が上乗せされます。金額は年度によって見直されることがあります。

参考:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

参考:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

遺族年金でまかなえない生活費を補う考え方

遺族年金は家族の生活を支える土台にはなりますが、世帯の生活費すべてをカバーできるとは限りません。家族構成・住居費・教育費・遺族自身の就労収入などによって、不足する金額は世帯ごとに変わります。

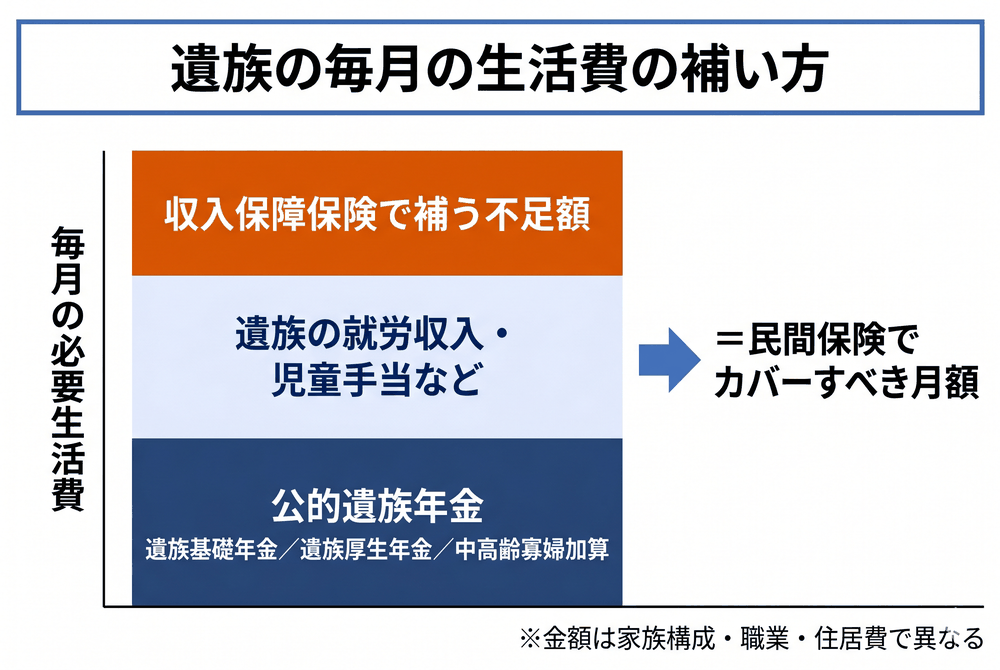

収入保障保険で備える金額を考える際には、次のようなフレームで整理するとイメージしやすくなります。

民間保険でカバーする月額の不足額

=毎月の必要生活費(住居費・食費・教育費・光熱費など)

− 公的遺族年金(遺族基礎年金+遺族厚生年金+中高齢寡婦加算など)

− 遺族自身の就労収入・児童手当などその他の収入

この不足額の月額を、末子が独立するまでの期間にわたって毎月受け取れる形で備えるのが収入保障保険の基本的な考え方です。ただし、家計の状況は世帯ごとに異なり、将来の収入・支出の見通しも変化します。具体的な金額の算出は自分だけで判断せず、専門家に相談すると精度を上げやすくなります。

収入保障保険の主な活用シーン

収入保障保険は「毎月の生活費を補う」という特徴から、次のようなライフイベント・家計状況の方に活用されやすい保険です。ここでは代表的な3つの主な活用シーンを整理します。

子育て世帯の生活費確保

代表的な活用シーンの一つが、子育て世帯の生活費・教育費の確保です。

子どもが生まれてから独立するまでの期間は、万が一のことがあった場合に遺された家族が負担する生活費・教育費が大きくなることがあります。収入保障保険は、末子が独立する年齢に合わせて保険期間を設定することで、必要な期間に必要な金額だけを備えやすい仕組みです。

子どもの年齢が上がるにつれて必要保障額が減っていく家計の実態と、経過とともに受取総額が減っていく収入保障保険の設計がかみ合う点も、子育て世帯との相性が良い理由です。

住宅ローン返済中の家計防衛

住宅ローンを借りている世帯も、収入保障保険の活用が検討されるケースです。

多くの住宅ローンでは団体信用生命保険(団信)が付帯しており、契約者が亡くなった場合に住宅ローンの残債はゼロになります。ただし、団信でカバーされるのはローン残債のみで、その後の生活費・教育費・固定資産税・住宅の修繕費などは別途備える必要があります。

収入保障保険は、団信がカバーする住宅費以外の生活費部分を月額で補う役割として、団信との役割分担がしやすい保険と考えられます。

自営業者・フリーランスの備え

自営業者・フリーランスは、会社員と比べて公的な遺族保障が相対的に薄くなる点で、収入保障保険で毎月の生活費を補う役割が大きくなる場合があります。

自営業者は国民年金のみの加入となるため、万が一の場合に遺族が受け取れるのは原則として遺族基礎年金だけです。会社員が加入する厚生年金の遺族厚生年金はなく、中高齢寡婦加算の対象にもなりません。

さらに、自営業者世帯は、子が18歳到達年度末を過ぎて遺族基礎年金の対象から外れると、寡婦年金(要件を満たす場合、妻が60~65歳の間受け取れる)や死亡一時金など国民年金第1号被保険者独自の給付に限定されるため、公的保障の空白期間が生じやすい構造があります。

公的な遺族年金でどこまでカバーできるか、世帯の必要生活費との差額がどのくらいになるかは、家族構成や職業・住居費によって変わります。

収入保障保険が必要な人・選ぶ際のポイント

収入保障保険は必要性が比較的高い人とそうでない人に分かれる保険です。特徴を整理したうえで、選ぶ際に確認したいポイントも押さえましょう。

収入保障保険の必要性が高い人の特徴

必要性 | 主な特徴 |

高い | 末子が独立するまでの期間が長い子育て世帯 |

高い | 遺族厚生年金がない自営業者・フリーランスで扶養家族がいる人 |

中〜高 | 住宅ローン返済中で団信以外の生活費も備えたい世帯 |

低〜中 | 子どもが独立済みで、毎月の生活費を遺す必要性が小さい世帯 |

低 | 独身で扶養家族がいない人/老後の死亡保障が主目的の人(終身保険向き) |

遺された家族が毎月の生活費を必要とする世帯は必要性が高いと考えられます。特に、末子独立までの期間が長い子育て世帯や、遺族厚生年金がない自営業者・フリーランス世帯は、公的保障と民間保険の差を埋める役割として収入保障保険が選択肢の一つとなります。

一方、扶養家族がいない人や老後の死亡保障が主目的の人には、収入保障保険よりもほかの保険のほうが合うケースが多くあります。

収入保障保険を選ぶ際に確認したいポイント

確認項目 | 確認内容 |

月額保障額 | 必要生活費 − 公的遺族年金 − 遺族の就労収入で求めた不足額を目安にする |

保険期間 | 末子独立・定年退職・住宅ローン完済など「保障が必要な年齢」に合わせる |

最低支払保証期間 | 保険期間満了直前の事故にも対応できる保証年数を確認する |

受け取り方 | 年金形式・一括受け取りの対応、選択した場合の税金の扱いを確認する |

健康状態による保険料 | 非喫煙者割引・健康体割引の有無と自分の該当条件を確認する |

他の保障との重複 | 団信・定期保険・勤務先の福利厚生(弔慰金など)との重複・不足を確認する |

月額保障額は「必要な金額から逆算する」という順序で決めることで、保険料の払いすぎや保障不足を避けやすくなります。保険期間は長すぎても短すぎても家計に合わないため、「保障が必要な最終年齢」から逆算して設定するのが基本の考え方です。商品選びの段階では、上記のような仕組みの違い・契約条件を軸に比較することで、自分に合う設計に近づけやすくなります。

まとめ|収入保障保険で遺された家族の生活を支える

収入保障保険は、遺された家族が必要とする「毎月の生活費」を補うことに特化した、年金形式で受け取る生命保険です。経過とともに受取総額が減っていく逓減型のため保険料は割安になりやすく、末子独立までの期間が長い子育て世帯や、遺族厚生年金がない自営業者・フリーランスとの相性が良い保険と整理できます。

一方で、保険期間満了後の保障がなく解約返戻金もほぼないため、老後の死亡保障や相続対策にはほかの保険を組み合わせる必要があります。

必要な月額保障は、毎月の必要生活費から公的な遺族年金・遺族自身の就労収入を差し引いた「不足額」から逆算するのが基本の考え方です。

収入保障保険をテーマにしたコラムの一覧です。保障内容の特徴や必要性の考え方など、家計を守るための基礎知識をわかりやすく解説しています。

収入保障保険でよくある質問

収入保障保険とはどのような保険ですか?

収入保障保険とはどのような保険ですか?

収入保障保険は、被保険者が死亡または高度障害状態になった場合に、保険金を契約期間満了まで年金形式で受け取れる生命保険です。一時金で受け取る定期保険に対し、毎月の生活費を補う目的で活用されることが多く、住宅ローンや生活費・教育費への備えとして用いられる商品です。契約時からの経過年数に応じて受取総額が逓減していくのが一般的です。

収入保障保険は本当に必要ですか?

子育て世代で世帯主の死亡リスクに備えたい方や、住宅ローン・教育費など長期の固定的な支出がある方に向いている保険です。残りの受取期間に応じて受取総額が減っていく仕組みのため、時間の経過とともに必要保障額が減っていくご家庭で利用される場合があります。また、定期保険に比べて保険料を抑えやすい傾向があります。なお、すでに十分な資産がある方や独身の方では、優先度が下がることもあります。

収入保障保険の保険料はいくらくらいですか?

年齢・性別・保険期間・給付月額によって大きく変わります。喫煙の有無や健康状態によっては、非喫煙者割引や健康体割引が適用される商品もあります。同条件の定期保険に比べて、基本的には保険料が低くなる傾向です。

収入保障保険と生命保険(定期保険)の違いはなんですか?

定期保険は、一定期間内に被保険者が死亡または高度障害状態になった場合に、保険金を一時金で受け取るタイプが一般的な保険です。収入保障保険は、同じような保障期間の中で、保険金を年金形式(月額)で受け取る設計の保険です。収入保障保険は、経過年数とともに受取総額が減っていく仕組みのため、同じ保険料で比較した場合、当初の受取総額を大きく設計しやすいのも特徴の一つです。

収入保障保険と就業不能保険の違いはなんですか?

収入保障保険は、契約者が死亡または高度障害状態になった場合に保険金が支払われ、主に遺族が受け取る保険です。就業不能保険は、契約者本人が就業不能状態になったときに給付金が支払われ、契約者本人が受け取ります。前者は遺族の生活費への備え、後者は生存中の収入減少への備えという違いがあります。

収入保障保険はどのように選べばいいですか?

「給付月額」「保険期間」「非喫煙者割引や健康体割引の有無」「最低支払保証期間」の4点が主な選定ポイントです。給付月額は、生活費・住宅ローン・教育費など必要な支出から、遺族年金などの公的保障で補える分を差し引いて考えます。喫煙状況や健康状態によって保険料が変わるため、自分に合った保障内容と保険料のバランスを確認しながら検討するとよいでしょう。

年齢からランキングをみる

- 第一分野(定期保険・収入保障保険・終身保険・年金保険・養老保険 等)

- 一部の第三分野(死亡保障を含む医療保険 等)

- 記載している保険料および保障内容などは2026年7月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:64,419件 調査実施期間:2026年4月1日〜30日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、auほけんナビ経由で契約した方に限りません。