2026年7月版医療保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表医療保険とは

更新日:2026年5月15日

医療保険は、病気やケガによる医療費の負担を軽減するための仕組みです。日本では国民全員が加入する公的医療保険と、必要に応じて個人で加入する民間医療保険の二層構造になっています。 公的医療保険には、窓口負担割合の軽減や高額療養費制度といった仕組みがある一方、差額ベッド代や先進医療の技術料など対象外となる費用もあります。 本記事では、公的医療保険でどこまでカバーされるのかを確認したうえで、公的制度で足りないケース、民間医療保険の保障タイプや必要度の高い人・低い人、選び方と見直しのポイントまでを、厚生労働省や生命保険文化センターなどの公的・中立的な情報をもとに整理します。 自分に合った備え方を考えるうえでの判断材料としてご活用ください。

医療保険とは?公的医療保険と民間医療保険の違い

まずは医療保険の全体像として、公的医療保険と民間医療保険という二層構造から整理します。それぞれの役割を把握すると、「自分にどこまで備えが必要か」の判断軸が見えやすくなります。

医療保険の基本的な仕組み

医療保険とは、病気やケガによる医療費の負担を軽減するために、加入者があらかじめ保険料を負担し、実際に治療等が必要になった場合に必要な医療や給付を受けられる仕組みです。

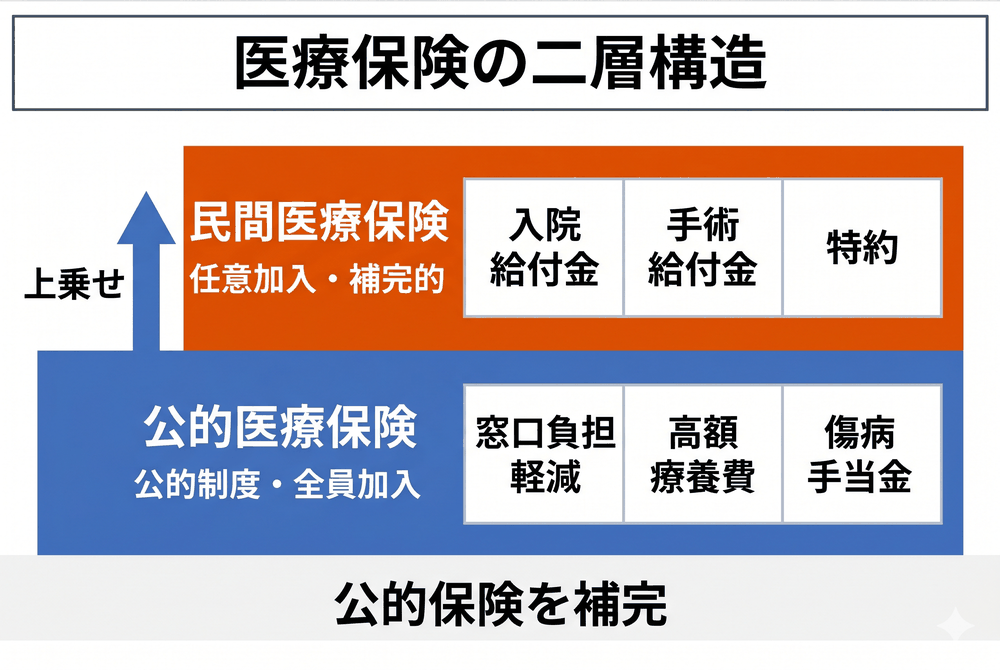

日本では国民皆保険制度が整備されており、原則としてすべての人が公的医療保険に加入しています。さらに任意で民間医療保険に加入することで、公的医療保険だけではカバーしきれない費用に備えるケースも見られます。このように、日本の医療保険は、公的医療保険を土台に民間医療保険が上乗せされる二層構造になっていると整理できます。

以下では、公的医療保険と民間医療保険の役割をそれぞれ見ていきます。

公的医療保険と民間医療保険の違い

公的医療保険と民間医療保険は、加入の仕方・保障の目的・保障内容・保険料の決まり方が異なります。主な違いを整理すると次のとおりです。

比較軸 | 公的医療保険 | 民間医療保険 |

加入条件 | 国民全員が加入(義務) | 任意で加入 |

保障の目的 | 治療費の自己負担を軽減 | 公的保険で残る負担を補う |

主な保障内容 | 窓口自己負担の軽減・高額療養費・傷病手当金など | 入院給付金・手術給付金・通院給付金・特約による上乗せ |

保険料の決まり方 | 加入する制度や所得などによって算定 | 年齢・性別・保障内容などによって算定 |

このように、民間医療保険は公的医療保険に上乗せする形で機能する備えです。公的制度だけでカバーしきれない費用や収入減をどう考えるかが、民間医療保険を検討するときの出発点となります。

公的医療保険でどこまでカバーされる?仕組みと高額療養費制度

公的医療保険は、民間医療保険の必要性を判断するうえでの土台です。公的制度の中身を押さえ、どの範囲までカバーできるのかを確認します。

公的医療保険の種類と自己負担割合

日本の公的医療保険は、加入者の働き方や年齢によって加入先が分かれています。主な区分を整理すると次のとおりです。

区分 | 主な対象 | 窓口負担割合(原則) |

健康保険(被用者保険) | 会社員・公務員とその扶養家族 | 70歳未満は3割(義務教育就学前は2割)、70~74歳は原則2割(現役並み所得者は3割) |

国民健康保険 | 自営業・フリーランス・無職の方など | 70歳未満は3割(義務教育就学前は2割)、70~74歳は原則2割(現役並み所得者は3割) |

後期高齢者医療制度 | 75歳以上(65~74歳で一定の障害がある方を含む) | 1割(一定以上所得者は2割、現役並み所得者は3割) |

※後期高齢者医療制度における「一定以上所得者」の2割負担は、令和4年10月1日施行の制度改正により導入されました。

窓口負担割合は原則3割で、年齢と所得状況によって1~3割の範囲で変わる仕組みです。同じ治療を受けても世代や所得によって自己負担額が異なる点は、家計負担を考えるうえで重要なポイントとなります。

参考:厚生労働省「我が国の医療保険について」

参考:厚生労働省「医療費の一部負担(自己負担)割合について」

高額療養費制度で自己負担が抑えられる仕組み

高額療養費制度は、1ヶ月(暦月)に支払う医療費の自己負担が一定の上限額を超えた場合に、超過分があとから支給される制度です。上限額は年齢と所得区分によって決まり、世帯の負担感が大きくなりすぎないように設計されています。

さらに、入院や高額な外来治療が予定されている場合は、マイナ保険証を利用すれば、原則として限度額適用認定証の提示なしで、医療機関の窓口での支払いを上限額までに抑えられます。マイナ保険証を利用しない場合でも、事前に限度額適用認定証を申請しておくことで、同様の扱いを受けられます。

過去12ヶ月以内に3回以上上限額に達した場合は、4回目以降の上限額が引き下がる「多数回該当」や、同一世帯の医療費を合算できる「世帯合算」といった仕組みも整備されています。

会社員なら傷病手当金で収入減もカバーされる

公的医療保険には、医療費だけでなく収入減に対する保障も用意されています。代表的な制度が、会社員や公務員などを対象とする傷病手当金です。

傷病手当金は、業務外の病気やケガで連続して3日以上休み、4日目以降の休業日に対して支払われる制度です。

1日あたりの支給額は、支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額を30で割り、そのおおむね3分の2相当が目安になります。令和4年1月の制度改正により、支給期間は支給を開始した日から通算して1年6ヶ月が上限となっています。

一方、自営業・フリーランスなど国民健康保険の加入者には、原則として傷病手当金の制度がありません。同じ公的医療保険でも、働き方によって収入減少への備えの手厚さが変わる点は押さえておきたいポイントです。

参考:協会けんぽ「傷病手当金」

公的医療保険だけでは足りないケース

公的医療保険は手厚い制度ですが、すべての費用を賄えるわけではありません。ここでは公的保険でカバーしきれない主な負担を確認します。

入院時に公的医療保険の対象外の費用がかかる場合

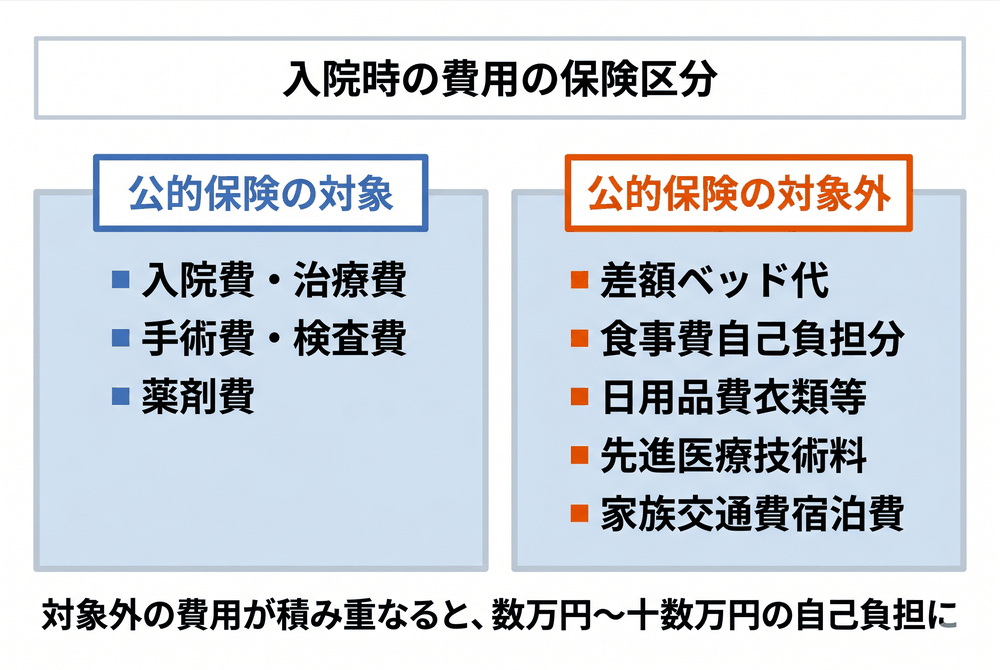

高額療養費制度で医療費の自己負担を一定程度抑えられますが、入院にともなうすべての費用が軽減されるわけではありません。主な対象外費用をまとめると次のとおりです。

公的医療保険の対象外となる主な費用 | 内容 |

差額ベッド代 | 個室・少人数部屋を希望した場合などの追加料金 |

食事療養費の自己負担分 | 入院中の食事代の一部を自己負担する費用 |

日用品費 | パジャマ・洗面用具・テレビカードなど |

先進医療の技術料 | 公的保険の対象外となる先進医療にかかる技術料 |

家族の交通費・宿泊費 | 付き添いや見舞いで生じる費用 |

生命保険文化センター「2025(令和7)年度 生活保障に関する調査」によれば、直近の入院時の自己負担費用の平均は約18.7万円と公表されています。差額ベッド代や日用品など公的保険の対象外の費用が積み重なると、十数万円~数十万円規模の自己負担が生じるケースがあります。

参考:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

入院中や療養中に収入が減る場合

長期療養は、医療費の自己負担だけでなく収入の減少という2つ目の経済的影響を家計に与えます。

会社員や公務員の場合は、傷病手当金で標準報酬日額のおおむね3分の2が補われますが、残りの約3分の1は不足します。自営業やフリーランスなど国民健康保険の加入者は、原則として傷病手当金の対象外のため、療養開始直後から収入が大きく減少する可能性があります。住宅ローンや教育費など働けなくても継続して発生する固定費を抱えている世帯ほど、公的制度でカバーしきれない領域が家計に影響を与えやすい構造です。

民間医療保険の保障タイプと主な特約

公的医療保険でカバーできない費用や収入減に備える選択肢が、民間医療保険です。ここでは保障の仕組みから主なタイプを整理します。

主な保障の種類(入院・手術・通院・一時金)

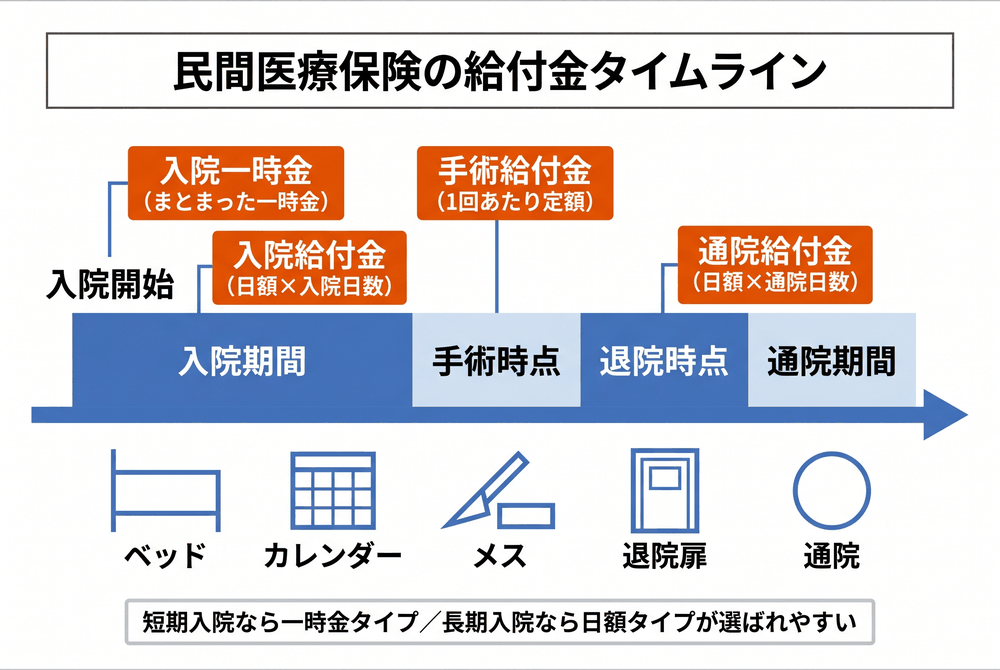

民間医療保険は入院保険と呼ばれることもあり、入院や手術にかかる費用に備える給付金が中心です。主な給付の種類を整理すると次のとおりです。

保障の種類 | 支払われる条件 | 主な支払方法 |

入院給付金 | 病気やケガで入院したとき | 日額×入院日数、または一時金 |

手術給付金 | 所定の手術を受けたとき | 1回あたり定額 |

通院給付金 | 退院後の通院など、所定の通院をしたとき | 日額×通院日数 |

入院一時金 | 入院を開始したとき | 1回あたり定額 |

入院給付金は、入院日数に応じて日額が支払われるタイプと、入院開始時にまとまった一時金が支払われるタイプに分かれます。厚生労働省「令和5年(2023年)患者調査」では平均在院日数が短期化している傾向が示されており、短期入院でも受け取りやすい一時金タイプを選ぶケースも見られます。

主な特約(先進医療・三大疾病・女性疾病など)

主契約の入院・手術給付金に加えて、より手厚い保障を付けられるのが特約です。代表的な特約には次のようなものがあります。

主な特約 | 主な保障内容 |

先進医療特約 | 公的保険の対象外となる先進医療の技術料に対応 |

三大疾病特約 | がん・急性心筋梗塞・脳卒中で所定の状態になったときに一時金や保険料免除 |

女性疾病特約 | 女性特有の病気で入院した際に入院給付金を上乗せ |

がん特約 | がんと診断されたときや入院・手術をしたときに給付金を追加 |

特約は主契約の保障を手厚くできる一方、付加するほど保険料が上がる傾向があります。必要性は家計や不安の種類によって異なるため、一律に付けるのではなく、公的保障でカバーしきれない領域に絞って検討するのが重要です。

医療保険は必要?必要度が高い人・低い人

「医療保険は必要か・いらないか」は多くの人が迷うテーマです。公的データと中立的な視点から、必要度を見極める材料を整理します。

民間医療保険の加入率と世帯の備え実態

生命保険文化センター「生活保障に関する調査」では、民間の医療保険・医療特約への加入実態が公表されています。加入率は比較的高い水準にあり、入院時の費用に備える手段として生命保険を挙げる人も少なくありません。

加入実態の背景には、差額ベッド代・先進医療の技術料・収入減など公的保険で残る負担に備えたいというニーズがあります。ただし加入率の高さがそのまま「自分にも必要である」ことを意味するわけではなく、家計・貯蓄・働き方に照らして判断することが重要です。

参考:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

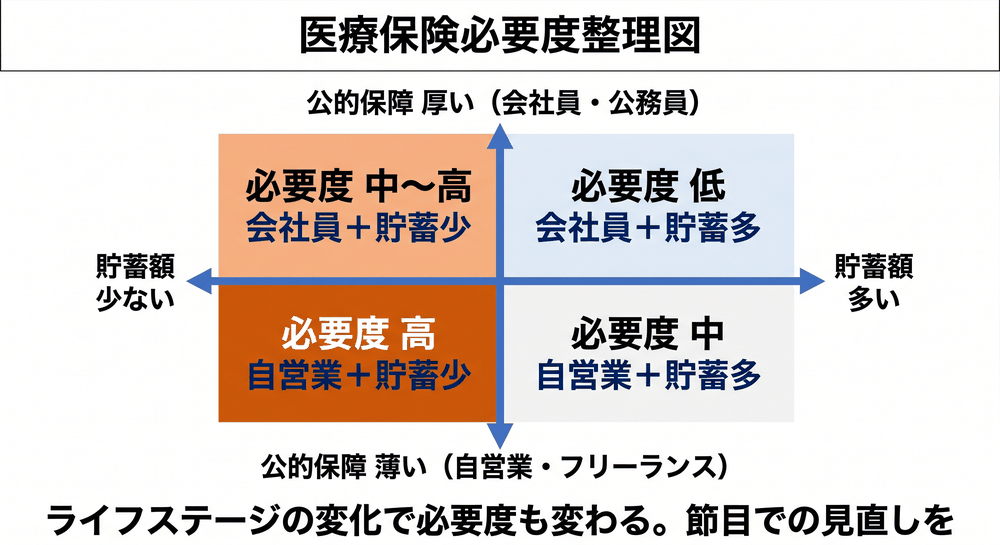

医療保険の必要度が高いと考えられる人

民間医療保険の必要度が高くなりやすい条件を整理すると、次のような人が挙げられます。

状況 | 必要度が高くなりやすい理由 |

預貯金が少なく、入院時の自己負担を賄いづらい人 | 差額ベッド代や収入減を貯蓄でカバーしにくいため |

自営業・フリーランスの人 | 傷病手当金の対象外で、収入減への公的保障が手薄なため |

片働き世帯・小さな子どもがいる世帯 | 家計の大黒柱の収入が止まった際の生活への影響が大きいため |

先進医療など公的対象外の治療にも備えたい人 | 技術料は全額自己負担になるため |

いずれの条件も、該当する場合に必ず加入が必要となることを示すものではなく、「必要度が相対的に高くなりやすい」という位置付けです。自分がどこまで公的制度と貯蓄で対応できるかを確認したうえで、残る不足分を民間医療保険で補う考え方が基本となります。

医療保険の必要度が低いと考えられる人

一方で、必要度が相対的に低くなりやすい条件もあります。

状況 | 必要度が低くなりやすい理由 |

十分な預貯金がある人 | 入院時の自己負担を貯蓄でカバーしやすいため |

会社員・公務員で傷病手当金を利用できる人 | 収入減に対する公的保障が比較的手厚いため |

独身で扶養家族がいない人 | 家計全体への影響が相対的に小さいため |

ただし、これらの条件に当てはまる人でも、結婚・出産・住宅購入・転職などライフステージの変化で状況は変わります。「現時点で必要がない」と「将来にわたって必要がない」は異なるため、ライフイベントの節目ごとに必要性を見直すことが重要です。

医療保険の選び方と見直しのポイント

必要性を確認したうえで、実際に医療保険を選ぶときには、保障内容・保険期間・保険料の3つの軸で比較します。ここでは商品名に依存しない考え方を整理します。

保障内容・保険期間・保険料のバランス

医療保険を選ぶ際は、次の3つの軸を同時に考えると判断しやすくなります。

軸 | 主な検討ポイント |

保障内容 | 入院日額・手術給付・一時金・特約の範囲 |

保険期間 | 一生涯保障を持つか、一定期間だけ手厚くするか |

保険料 | 毎月の家計負担として続けられる水準か |

どの軸を優先するかは、年齢や家計状況、公的保障や貯蓄の状況によって異なります。「公的保障と貯蓄でカバーできない部分」を先に明確にし、そのうえで不足する部分に合わせて保障内容を設計する考え方が一般的です。これにより、過剰な特約や保険料負担を抑えやすくなります。

終身型と定期型の違い

医療保険は、保障期間の長さによって終身型と定期型に分かれます。構造的な違いを整理すると次のとおりです。

項目 | 終身型 | 定期型 |

保障期間 | 一生涯 | 一定期間(10年・65歳までなど) |

保険料 | 基本的に加入時のまま一定(払込方法により異なる) | 更新時に上がることが一般的 |

向いている人 | 長期的に医療保障を確保したい人 | 一定期間だけ手厚く備えたい人 |

若いうちは定期型のほうが保険料を抑えやすい傾向にあるものの、更新のたびに保険料が上がる点に注意が必要です。一方、終身型は基本的に加入時の保険料のまま保障が一生涯続くため、長期の保険料総額と保障の安定性のどちらを優先するかで判断が変わります。

掛け捨て型と貯蓄型の違い、見直しの考え方

保険料の構造で見ると、医療保険は掛け捨て型と貯蓄型に分かれます。主な違いは次のとおりです。

項目 | 掛け捨て型 | 貯蓄型 |

解約返戻金・祝金など | 原則なし | あり(商品により異なる) |

保険料 | 比較的抑えやすい | 掛け捨て型より高くなる傾向 |

向いている人 | 保障を優先し保険料を抑えたい人 | 保険料に貯蓄性も持たせたい人 |

結婚・出産・住宅購入・独立・転職・定年前などライフステージが変化するタイミングは、医療保険の内容が今の家計や公的保障と合っているかを確認する良いタイミングです。契約内容と家計の状況にずれがある状態が続くと、保障不足や保険料の払いすぎが生じやすくなります。

まとめ|医療保険は公的制度との組み合わせで考える

医療保険は、国民全員が加入する公的医療保険と必要に応じて個人で加入する民間医療保険の二層構造で成り立っています。

公的医療保険には、窓口負担割合の軽減、高額療養費制度、傷病手当金などの仕組みがある一方、差額ベッド代、先進医療の技術料、収入減の一部など、公的制度だけではカバーしきれない費用もあります。民間医療保険は、この不足部分を補う選択肢の一つです。

必要度が高くなりやすいのは、貯蓄が少ない人、自営業やフリーランス、片働きの子育て世帯など、公的制度と貯蓄だけでは療養時の負担に対応しにくい方です。

一方、十分な貯蓄があり、傷病手当金も利用できる会社員・公務員は、必要度が相対的に低くなりやすい傾向があります。いずれの場合も、ライフステージの変化に応じて、保障内容が家計や利用できる公的保障に合っているかを確認することが欠かせません。

必要な保障額や商品選びに迷うときは、ファイナンシャルプランナーなどの専門家と一緒に整理する方法があります。

医療保険をテーマにしたコラムの一覧です。医療保険の考え方や公的制度との違い、加入判断の目安など、知っておきたい基礎情報を中心にまとめています。

医療保険でよくある質問

医療保険はいらないと言われますが、本当に必要なのでしょうか?

医療保険はいらないと言われますが、本当に必要なのでしょうか?

日本は公的医療保険制度が整っており、高額療養費制度を利用すれば自己負担額には上限があります。ただし、差額ベッド代・食事代・先進医療の技術料・就業不能による収入減少などは、公的制度だけでは十分にカバーしにくい場合があります。貯蓄で対応できる方にとっては優先度が下がることもありますが、現役世代で家計に余裕が少ない方や、長期入院のリスクに備えたい方にとっては、民間の医療保険で備えるという方法もあります。

入院するとどれくらいの費用がかかりますか?

生命保険文化センターの調査によると、直近の入院時の自己負担費用は、総額平均19万円、1日あたり平均2.4万円となっています。入院日数が長引くほど総額は膨らむ可能性があるため、医療保険を検討する際には、こうした自己負担額の目安も参考になります。

医療保険の保険料は月額いくらくらいが相場ですか?

加入者の年齢・性別・保障内容・保険期間によって大きく変わります。月額数千円台から1万円台程度まで幅があり、特約の有無などによっても異なります。必要な保障内容を整理したうえで、家計とのバランスを見ながら考えていくことがポイントです。

医療保険と生命保険の違いはなんですか?

医療保険は、病気やケガで入院・手術したときの医療費負担に備える保険です。一方、生命保険(死亡保険)は、死亡または高度障害状態になった場合に保険金が支払われる保険で、備えるリスクや目的が異なります。遺族の生活保障に備えるなら生命保険、医療費の自己負担に備えるなら医療保険というように、必要に応じて組み合わせて考えることが一般的です。

持病があっても医療保険に加入できますか?

通常の医療保険は、告知内容によっては加入が難しい場合がありますが、告知項目を絞った「引受基準緩和型(限定告知型)医療保険」であれば、持病があっても加入できる可能性があります。ただし、通常の医療保険より保険料が高めに設定される商品が多く、契約後一定期間は給付金が削減される商品もあります。まずは一般の医療保険で加入できるかも含めて確認しながら、商品ごとの条件を比較することが重要です。

医療保険はどのように選べばいいですか?

「入院日額」「保障期間(終身型か定期型か)」「先進医療特約の有無」「通院保障の範囲」の4点が主な選定ポイントです。終身型は一生涯の保障が続き、定期型は一定期間のみの保障となり、保険料負担が抑えられる場合があります。

掛け捨て型は解約返戻金がない代わりに、保険料が低くなる傾向があります。世帯の貯蓄額・家族構成・年齢によって必要な保障の組み合わせは変わります。迷った場合は、保障内容と保険料のバランスを見ながら絞り込んでいくとよいでしょう。

医療保険は何歳まで必要ですか?

一般的には、年齢が上がるほど入院リスクが高まる傾向があります。一方で、後期高齢者医療制度によって自己負担割合が軽減される場合もあり、必要な保障額には個人差があります。終身型の医療保険を現役時代から準備する方法もあれば、貯蓄で備える考え方もあるため、ライフプランに応じて考えていく必要があります。

年齢からランキングをみる

- 第一分野(定期保険・収入保障保険・終身保険・年金保険・養老保険 等)

- 一部の第三分野(死亡保障を含む医療保険 等)

- 記載している保険料および保障内容などは2026年7月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:64,419件 調査実施期間:2026年4月1日〜30日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- auの生命ほけんは、引受保険会社であるライフネット生命の商品と同じ保険料・同じ保障内容です。ランキングでは、引受保険会社のライフネット生命の商品のランキング結果を反映させております。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「見積・申込」または「詳細はこちら」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、auほけんナビ経由で契約した方に限りません。