2026年7月版終身保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表終身保険とは

更新日:2026年5月15日

終身保険は、解約しない限り一生涯の死亡保障が続く生命保険です。保険料の一部が積み立てられ、解約時には解約返戻金を受け取れる商品も多く、貯蓄性を備えたタイプもあります。 本記事では、終身保険の仕組みや主な種類、良い点と注意点、公的制度との関係、活用シーン、選ぶ際のポイントまでを、公的機関や生命保険文化センターの情報をもとに整理します。

終身保険とは?基本の仕組みをわかりやすく解説

終身保険は、一生涯の保障が続く点が大きな特徴の生命保険です。まずは全体像から整理していきます。

終身保険の特徴と役割

終身保険は「一生涯の死亡保障」と「貯蓄性」の2つを併せ持つ生命保険です。

被保険者が亡くなったときには死亡保険金が受取人に支払われ、生命保険会社所定の高度障害状態になったときには高度障害保険金が支払われる仕組みです。保険期間が一生続くため、死亡保障が途中で途切れません。定期保険のように保障期間が切れることがないため、葬儀費用や死後整理資金、相続対策など、人生後半のリスクに備える用途でも使われます。

もう一つの特徴は、解約返戻金があることです。保険料の一部が積み立てられ、契約からの経過年数が長くなるほど解約返戻金は増える傾向があります。ただし、保険料払込期間中に解約した場合は払込総額を下回るケースがほとんどです。長期間保有したうえで解約すれば、老後資金として活用することもできます。

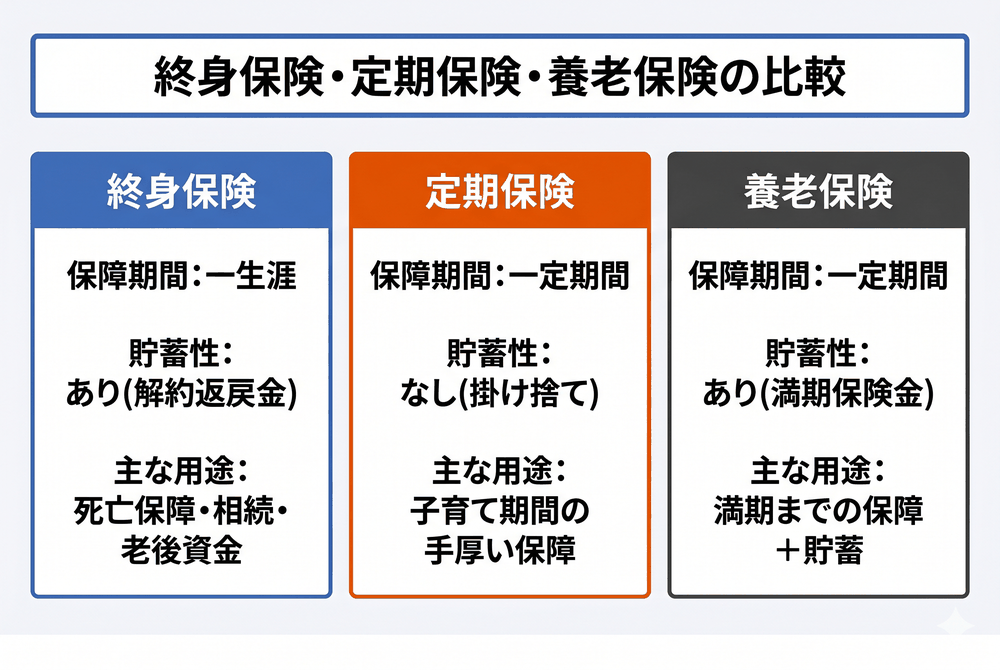

定期保険・養老保険との違い

終身保険は、同じ死亡保障でも定期保険や養老保険とは仕組みが大きく異なります。主な違いは次のとおりです。

定期保険は掛け捨て型が中心のため、保険料は割安な傾向にありますが、保障期間が終わると死亡保障はなくなります。養老保険は保障と貯蓄を兼ね備える一方、満期を迎えると保障は終了します。終身保険は保障が一生涯続く点で、ほかの2つとは仕組みが異なります。

終身保険の主な種類

終身保険には、運用方法や払込方法の違いによっていくつかのタイプがあります。ここでは主な4種類を仕組みごとに整理します。

低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を通常より抑える代わりに、保険料を割安に設定したタイプです。

保険料の負担を抑えられる場合がある一方、払込期間中に解約した場合は元本割れ幅が大きくなります。払込満了までしっかり続けられる前提で契約することが基本です。

積立利率変動型終身保険

積立利率変動型終身保険は、積立利率が市場金利の変動に合わせて一定期間ごとに見直されるタイプです。

金利上昇局面では積立利率が上がる可能性がある一方、金利が下がれば利率も下がるため、将来の解約返戻金額は契約時点で確定しません。最低保証利率が設定されている商品が一般的です。

外貨建て終身保険

外貨建て終身保険は、米ドルや豪ドルなどの外貨で保険料を運用するタイプです。

商品や時期によっては、円建てよりも予定利率が高く設定されることがある一方、為替変動の影響で円換算の受取額が払込保険料を下回るリスクや、外貨と円を交換する際の為替手数料が発生する点には注意が必要です。

参考:金融庁「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果(概要版)」

一時払い終身保険

一時払い終身保険は、契約時に保険料を一括で払い込むタイプです。

相続対策として活用される場合がありますが、金融庁モニタリング結果では、外貨建て一時払い保険を中心に短期での解約・乗換販売が繰り返される事例が報告されています。

契約から短期間で解約した場合、外貨建てでは市場価格調整や解約控除の影響を受けることがあり、円建てでも経過期間などによっては返戻金が払込額を下回るケースがあります。長期保有を前提に活用するかどうか、加入前に使い道を明確にしておきましょう。

参考:金融庁「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果(概要版)」

終身保険の良い点と注意点

終身保険への加入を検討する際は、良い点と注意点の両方を押さえておきたいところです。主なポイントを表にまとめました。

終身保険の良い点と注意点の比較

良い点 | 注意点 |

一生涯の死亡保障が続き、葬儀費用や死後整理資金に活用できる | 定期保険と比較して保険料は高くなる傾向がある |

長期間保有することで解約返戻金を受け取れる可能性がある | 保険料払込期間中の解約は元本割れリスクがある |

契約形態によっては、相続税の生命保険金非課税枠(500万円×法定相続人の数)の対象になる | 外貨建てタイプは為替レート・為替手数料の影響を受ける |

一定の要件を満たす契約は、生命保険料控除の対象となる | 長期にわたる保険料負担が家計を圧迫する可能性がある |

被保険者が何歳で亡くなっても保険金が支払われるため、葬儀費用などへの備えとして使えます。契約者・被保険者・受取人の関係次第で、相続税の計算時に生命保険金非課税枠(500万円×法定相続人の数)が適用される点も特徴の一つです。

一方で、保障が一生涯続く分、同じ保険金額を定期保険で準備する場合と比べて保険料は高くなる傾向があります。保険料払込期間中に解約すると払込総額を下回るケースが多いため、加入時には無理なく払い続けられる保険料に設定することがポイントです。

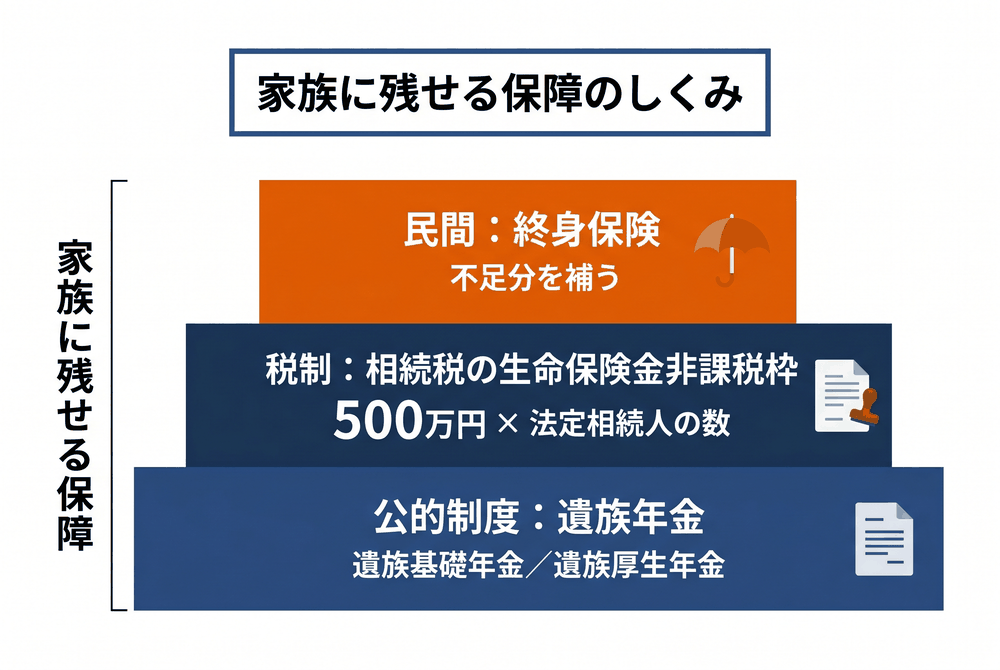

公的制度との関係|遺族年金と相続税の非課税枠

終身保険を検討するうえでは、公的制度や税制がどこまで家族を守ってくれるかをあわせて確認しておくと、必要な保障額を見誤りにくくなります。

家族に支払われる遺族年金の概要

日本の公的年金には、被保険者が亡くなったときに家族に年金が支払われる「遺族年金」の仕組みがあります。加入していた年金制度に応じて、遺族基礎年金と遺族厚生年金の2種類があります。

遺族基礎年金は、国民年金の被保険者などが亡くなった場合に、生計を維持されていた「子のある配偶者」または「子」に支払われます。ここでの子は、18歳になる年度の3月31日までの子、または20歳未満で障害等級1級・2級の子が対象です。

遺族厚生年金は、厚生年金保険の被保険者などが亡くなった場合に、生計を維持されていた遺族に優先順位に従って支払われます。優先順位は、子のある配偶者、子、子のない配偶者、父母(55歳以上)、孫、祖父母(55歳以上)の順です。遺族厚生年金の年金額は、亡くなった方の老齢厚生年金の報酬比例部分の4分の3で計算され、被保険者期間が300月未満の場合は300月として計算されます。

参考:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

参考:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

生命保険金の相続税非課税枠

相続が発生したときに家族が受け取る死亡保険金には、相続税の非課税枠が設けられています。

国税庁によると、非課税限度額は「500万円×法定相続人の数」で計算されます。この限度額までは相続税がかからず、超えた部分が課税対象となる仕組みです。非課税の適用を受けるには、保険料負担者が被相続人(亡くなった方)で、かつ保険金の受取人が相続人である必要があります。相続放棄をした方や相続権を喪失した方が受け取った保険金は、非課税枠の対象外です。

また、契約者・被保険者・受取人の関係によっては、相続税ではなく所得税や贈与税の対象になるケースもあります。契約形態の違いで課税される税の種類が変わる点も、加入前に確認しておきたいポイントです。

参考:国税庁「No.4114 相続税の課税対象になる死亡保険金」

参考:国税庁「No.1750 死亡保険金を受け取ったとき」

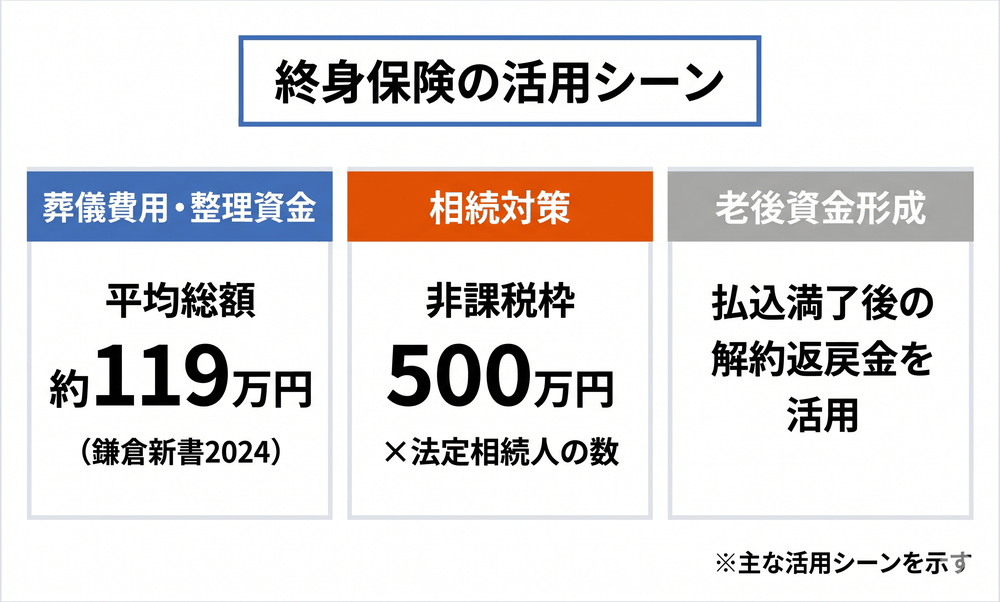

終身保険の主な活用シーン

終身保険は「何に使う保険か」によって、向いている契約内容が変わります。主な活用シーンを3つに整理します。

葬儀費用・死後整理資金の準備

シンプルな活用法として、葬儀費用や死後整理資金の準備が挙げられます。

鎌倉新書「第6回お葬式に関する全国調査」2024年3月実施によると、同調査時点で葬儀費用の平均総額は約119万円です。葬儀形式の内訳は家族葬が50.0%、一般葬が30.1%、一日葬が10.2%、直葬・火葬式が9.6%と報告されています。

終身保険は保障が一生涯続くため、いつ亡くなっても家族にまとまった現金を残せる場合があります。預貯金と異なり、受取人指定で相続発生直後から速やかに受け取れる点も、葬儀費用準備に活用される理由の一つです。

参考:鎌倉新書「【第6回】お葬式に関する全国調査(2024年)アフターコロナで葬儀の規模は拡大、関東地方の冬季に火葬待ちの傾向あり」

相続対策としての活用

終身保険の保険金は、「500万円×法定相続人の数」の非課税枠を活用できるため、相続対策として利用されるケースがあります。

例えば、法定相続人が配偶者と子2人の計3人の場合、非課税限度額は500万円×3人=1,500万円までとなり、この範囲内の死亡保険金には相続税がかかりません。預貯金として残した場合はそのまま相続財産となりますが、生命保険金であれば非課税枠の分だけ課税対象となる財産を抑えられる場合があります。

また、受取人をあらかじめ指定しておけるため、遺産分割協議を経ずに受取人が請求できる点も特徴の一つとされています。特定の家族にまとまった現金を確実に残したい場合に検討される活用法です。

老後資金・長期の資産形成

払込満了後の解約返戻金を、老後資金として活用する使い方もあります。

契約から長期間経過した終身保険は、解約返戻金が払込保険料総額を上回る可能性があります。ただし、払込期間中の解約は元本割れリスクがあるため、老後資金目的で活用する場合は払込期間と解約タイミングを踏まえて検討することが重要です。iDeCoやNISAなど他の制度と組み合わせて、役割分担を考えていくのが一つのやり方です。

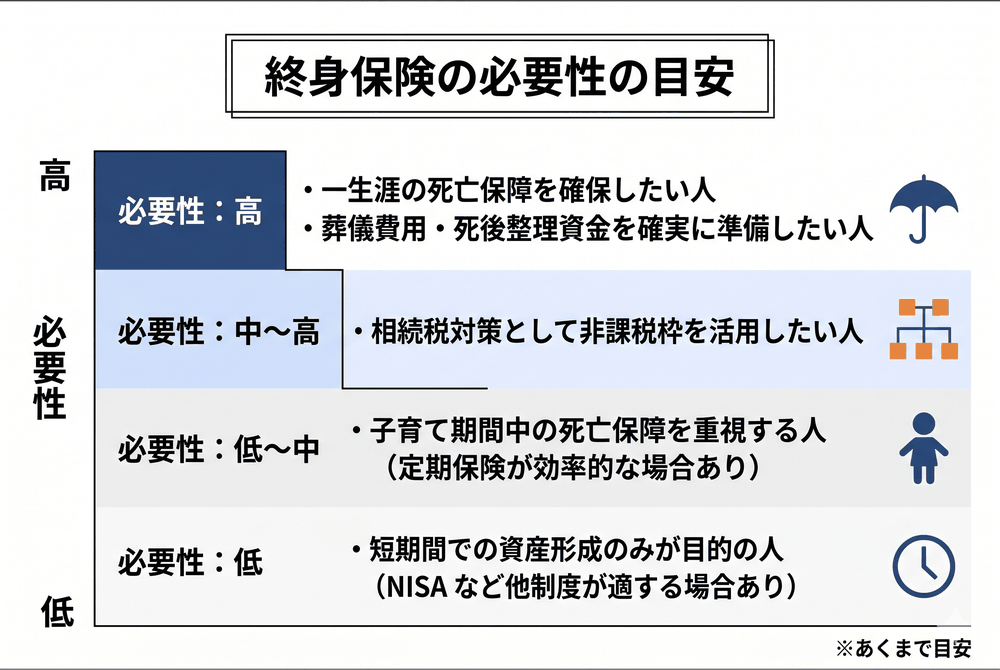

終身保険が必要な人・選ぶ際のポイント

終身保険は、必要性が高い人と他の選択肢が合う人に分かれます。特徴を整理したうえで、選ぶ際の確認ポイントも押さえましょう。

終身保険の必要性が高い人の特徴

必要性 | 特徴 |

高い | 一生涯の死亡保障を確保したい人 |

高い | 葬儀費用・死後整理資金を計画的に準備したい人 |

中〜高 | 相続税対策として非課税枠を活用したい人 |

低〜中 | 子育て期間中の死亡保障を重視する人(定期保険が効率的な場合あり) |

低 | 短期間での資産形成のみを目的とする人(NISAなど他制度が適する場合あり) |

一生涯の保障が続くという終身保険の特徴は、「家族にまとまった現金を確実に残したい」という目的に合った仕組みです。一方、子育て期間中だけ手厚い保障が欲しい場合や、短期で資産運用したい場合は、定期保険や投資信託など別の選択肢が検討されることもあります。

終身保険を選ぶ際に確認したいポイント

確認項目 | 確認内容 |

保障額 | 葬儀費用や相続対策で必要な金額を逆算して決める |

払込期間 | 有期払(60歳・65歳までなど)と終身払のどちらが家計に合うか |

解約返戻金の推移 | 払込期間中の元本割れ幅と、払込満了後の返戻率 |

外貨建ての場合 | 為替リスク・為替手数料・解約控除の影響 |

積立利率変動型の場合 | 最低保証利率と利率見直しの仕組み |

他の保険・公的制度との重複 | 遺族年金・医療保険・定期保険との重複を確認 |

保障額は「必要な金額から逆算する」という順序で決めることで、保険料の過剰な負担や保障不足を避けやすくなります。払込期間と解約タイミングの設計は解約返戻金額に直結するため、契約前に具体的な数字で確認しておきましょう。

まとめ|終身保険を理解して一生涯の備えに活かす

終身保険は、一生涯の死亡保障と解約返戻金を組み合わせた保険です。葬儀費用の準備、相続対策、老後資金など活用シーンは幅広い一方、保険料は定期保険より高めで、払込期間中の解約は元本割れリスクがあります。遺族年金や相続税の非課税枠でカバーされる部分を踏まえて、不足する分を終身保険で補うという順序で考えると、保障の過不足を減らしやすくなります。

終身保険をテーマにしたコラムの一覧です。終身保険の仕組みやメリット・注意点など、長期的な視点での保険選びに役立つ情報を掲載しています。

終身保険でよくある質問

終身保険とはどのような保険ですか?

終身保険とはどのような保険ですか?

終身保険は一生涯にわたって死亡保障が続く生命保険です。保険商品によっては、保険料を払い込んでいる期間中に解約すると解約返戻金を受け取れます。解約返戻金は期間の経過とともに増えていきますが、その水準は商品によって異なり、途中解約では払込保険料総額を下回る場合があります。死亡保障と貯蓄機能を併せ持つため、相続対策・葬儀費用の準備・老後資金の一部として活用されることがあります。

終身保険は本当に必要ですか?

一生涯の死亡保障と貯蓄機能を同時に備えたい方や、相続対策として生命保険金の非課税枠(500万円×法定相続人の数)を活用したい方にとって、終身保険は検討対象となります。一方で、保険料は定期保険より高く、途中解約すると元本割れする可能性があります。必要保障額と払込可能額を照らし合わせて判断することが大切です。

終身保険の払込期間が終わるとどうなりますか?

払込期間が終了すると、以降の保険料負担はなくなり、死亡保障はそのまま一生涯続きます。解約返戻金は、払込満了後も増えていく場合があり、老後の資金需要に応じて減額や契約者貸付で資金を活用する方法もあります。また、払込満了後に年金形式で受け取れる商品もあります。

定期保険と終身保険はどちらがお得ですか?

「お得」の定義によって答えが変わります。同じ保険金額で比較すると、定期保険のほうが保険料は低くなる傾向がありますが、保険期間が終了すると保障はなくなります。終身保険は保険料が比較的高めになる一方、一生涯の保障が続き、解約返戻金のある商品もあります。必要な期間と目的によって選び方が変わるため、ご家庭のライフステージに合わせて判断するとよいでしょう。

一時払い終身保険とは何ですか?

契約時に保険料を一括で支払う終身保険です。月払・年払に比べて返戻率の水準が異なる商品があり、資産活用・相続対策・老後資金の準備手段として検討されることがあります。ただし、途中解約時に元本割れする可能性があり、外貨建て一時払い終身保険の場合では為替リスクに加え、市場価格調整などの影響を受ける場合もあるため、商品内容を十分に理解したうえで判断することが大切です。

終身保険はどのように選べばいいですか?

「死亡保障額」「払込期間」「返戻率」「商品タイプ(円建て・外貨建て・変額)」の4点が主な選定ポイントです。貯蓄や相続対策を目的とする場合は返戻率や解約返戻金の推移を確認し、遺族保障を目的とする場合は必要保障額を重視します。外貨建て・変額タイプは、為替や運用実績によって受取額が変動するため、仕組みやリスクを確認しながら選ぶ必要があります。

年齢からランキングをみる

- 第一分野(定期保険・収入保障保険・終身保険・年金保険・養老保険 等)

- 一部の第三分野(死亡保障を含む医療保険 等)

- 記載している保険料および保障内容などは2026年7月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:64,419件 調査実施期間:2026年4月1日〜30日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「見積・申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、auほけんナビ経由で契約した方に限りません。